![]()

Dr inż. Ryszard Gilewski

Prof. dr hab. Stanisław Wężyk

Wstęp

Koszty produkcji są ważnym wskaźnikiem opłacalności produkcji drobiarskiej, mającej duży wpływ na rentowność fermy i są czynnikiem decydującym o konkurencyjności między fermami i krajami (Poter, 2000). Głównym składnikiem kosztów produkcji jaj i mięsa drobiowego są koszty paszy (61%), a kolejnymi są: jednodniowych piskląt (15%), pomieszczeń dla drobiu (9%) i inne zmienne koszty (10%). Van Horne (2016), stwierdził duże różnice między poszczególnymi holenderskimi fermami jak i krajami, w kształtowaniu się kosztów drobiarskiej produkcji, które rosną wraz cenami paszy, jak to miało miejsce w latach 2008, 2011 i 2013. Nie bez znaczenia jest także wpływ ustawodawstwa i społecznych żądań, których przykładem są alternatywne metody chowu brojlerów i nieśnych kur, znacznie zwiększające koszty produkcji.

Wg Gilewskiego i in. (2010), próg opłacalności osiąga się, gdy stałe i zmienne koszty oraz robocizny, są mniejsze od przychodu. Teza ta ma szczególne znaczenie w sytuacji ciągłych zmian cen produktów i środków do ich produkcji. Wartość kosztów, cen, robocizny itp., ze względu na ich dużą zmienność w czasie, należy traktować tylko jako ogólne wskaźniki, uwzględniane i pomocne w bieżącej kalkulacji.

Składniki kosztów produkcji

Koszty produkcji brojlerów, wpływają na całkowite koszty uzyskania kilograma ich żywej masy, a przy ich obliczaniu, podstawową zasadą jest uwzględnianie kontynuowanej działalności przedsiębiorstwa, w której uwzględnia się koszty inwestycji. Całkowite koszty są sumą zmiennych i stałych kosztów. Zmiennymi kosztami są koszty jednodniowych piskląt, paszy i innych zmiennych kosztów, bezpośrednio związane z liczbą brojlerów, a więc takich jak koszty ogrzewania, energii elektrycznej, higieny i wyłapywania kurcząt. Stałe koszty – to koszty pomieszczeń, robocizny i ogólne koszty. Koszty pomieszczeń drobiarskich obejmują amortyzację i utrzymanie budynków oraz ich wyposażenie (urządzenia do podawania paszy i wody, wymiany powietrza, przechowywania pasz itp.). Łączne koszty można rozliczyć na pojedynczego brojlera lub na całkowitą liczbę kg ich masy ciała (koszty/kilogram żywej masy). Na Rycinie 2 przedstawiono udział składników całkowitych kosztów w tradycyjnej produkcji brojlerów w Europie, na podstawie cen z 2013r. Udział paszy w kosztach produkcji drobiarskiej wynosi 61%, jednodniowych piskląt 15%, innych, zmiennych kosztów 10% i pomieszczeń drobiarskich 9%. Dla porównania, na ryc. 3 pokazano strukturę kosztów w produkcji kur nieśnych.

Podejmując ekonomiczne decyzje w produkcji jaj i mięsa drobiowego, należy uwzględniać ekonomiczne wskaźniki, a optymalizując intensywność produkcji, należy stosować ekonomiczny rachunek, określający wg. Kisiela (1999), odpowiedni stosunek wartości produkcji – do kosztów poniesionych na jej wytworzenie:

KJ=KC:P

gdzie:

KJ – koszt jednostkowy produktu;

KC – całkowity koszt poniesiony na produkcję;

P – przewidywana wielkość produkcji.

Natomiast wskaźnik opłacalności (WO) oblicza się następująco:

WO = P : K x 100%

gdzie:

P – wartość produkcji;

K – całkowity koszt produkcji

Ryc.1. Schemat analizy jednostkowych kosztów produkcji rzeźnego drobiu (Kucka, 1999)

Każdy producent dąży do obniżenia kosztów pozyskiwania jaj i mięsa drobiowego, w których surowcowe koszty stanowią 80% kosztów wytworzenia końcowego produktu. Dokładna znajomość struktury kosztów i źródeł ich powstawania, zwykle umożliwia ich kształtowanie, optymalizowanie i obniżanie (Ryc.1), jednak na skutek szybkich technologicznych i ekonomicznych zmian warunków produkcji, mogą ulec dezaktualizacji (Kucka, 1999).

Koszty żywienia

Zdecydowanie głównym składnikiem całkowitych kosztów produkcji są pasze, szczególnie w rodzicielskich stadach mięsnych kur, produkujących jednodniowe pisklęta brojlery, gdzie wynoszą nawet 65%. Ceny pasz wahają się w czasie. W ciągu roku, w którym ceny pasz są wysokie, udział ich kosztów, w całkowitych kosztach produkcji – może wynieść 70%. Rycina 4, przedstawia kształtowanie się w Holandii ceny (€) 100 kg paszy dla brojlerów od stycznia 2006r. do stycznia 2015r. Szczególnie wysokie ceny były w latach 2008, 2011 i 2013, natomiast w 2014 i 2015r – były umiarkowane. Trend w wysokości cen paszy dla brojlerów był podobny do cen paszy dla nieśnych kur ale kształtował się na wyższym o 30% poziomie, ze względu na większy udział w nich białka i sojowej śruty. Rycina 2, ilustruje wzrost cen pasz w Stanach Zjednoczonych (USD/100 kg). Kształtowanie się cen pasz w Holandii było podobne (Ryc.4).

Ryc. 2. Udział (%) komponentów kosztów w produkcji brojlerów wg cen w UE w 2013 r. (LEI Wageningen UR)

Ryc. 3 Struktura kosztów związanych z produkcją nieśną, na podstawie danych firmy paszowej „De heus”, 2016 r.

Różnice między fermami kurcząt brojlerów

Instytut LEI Wageningen UR (Holandia), z wybranych losowo ferm brojlerów zbiera dane dotyczące ich wyników produkcyjnych: (żywa masę ciała, spożycie paszy, udział padnięć, ceny paszy i jednodniowych piskląt, energii, oraz wynik finansowy (procentowa stopa zysku, inwestycje). Na podstawie bazy danych, ocenia się wyniki ferm. Średnie koszty produkcji 27 stad, pochodzące z tego samego roku, wynosiły 0,98 €/kg, przy dużych różnicach między fermami od 1,07€ do <0,92€. Wpływ wielkości fermy jest ograniczona. Średnie wykorzystanie paszy wynosiło 1,65 kg/1 kg przyrostu masy ciała, przy dużych różnicach między fermami. Ponieważ koszty pasz stanowią główny składnik kosztów produkcji , mogą one częściowo tłumaczyć te różnice.

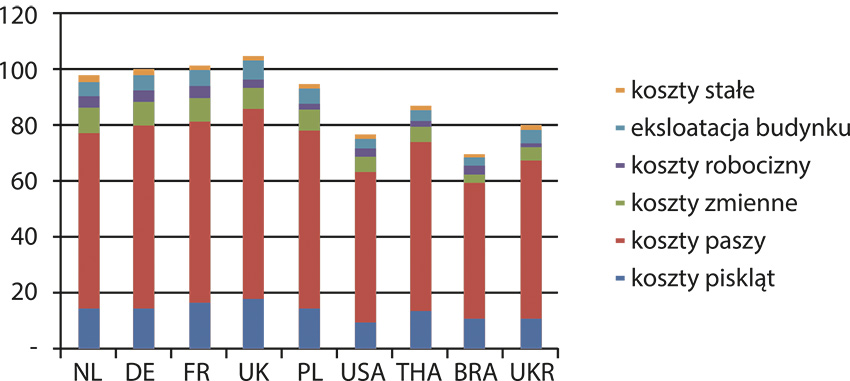

Różnice w drobiarskiej produkcji między krajami

Koszty produkcji brojlerów badane w niektórych krajach UE i wybranych krajach poza UE w 2013r., były obliczanie tą samą metody i na podstawie średnich wyników produkcyjnych oraz ekonomicznych (van Horne, 2016). Na Rycinie 5 przedstawiono wyniki uzyskane w Holandii, Niemczech, Francji, Wielkiej Brytanii, Polsce, USA, Brazylii, Thajlandii i Ukrainie. Z krajów UE, Polska ma najniższe koszty produkcji, dzięki tańszej budowie kurników i niższym kosztom robocizny. Poza Europą, niskie koszty produkcji są w Brazylii, która ma niskie koszty paszy (kukurydza i soja) i robocizny. W prawie wszystkich krajach spoza Unii Europejskiej, producenci stosują w paszach antybiotykowe promotory (stymulatory) wzrostu i mączki mięsno-kostne oraz w tych krajach nie stosuje prawodawstwa dotyczącego ochrony środowiska (van Horne i Bondt, 2014) i dobrostanu drobiu.

Alternatywna produkcja brojlerów

Na całym świecie , producenci brojlerów, często wykorzystują z szybko rosnące kurczęta, które osiągają docelową masę ciała 2,0- 2,5 kg w ciągu 5-6 tygodni. Alternatywna produkcja brojlerów, rozwijająca się w wielu krajach UE, korzysta natomiast z wolniej rosnących genotypów.

Rozwój alternatywnych systemów chowu mięsnych kurcząt, spowodował zainteresowanie jakością ich mięsa (Gilewski i in., 2010).

Ekologiczna produkcja drobiu w UE określona jest odpowiednim prawodawstwem, tak unijnym (Dyrektywa WE nr 1804/99 jak i przepisami krajowymi.

Mięso drobiowe wolno rosnących brojlerów, jest produktem najwyższej jakości, a producenci i przetwórcy, otrzymują wyższą cenę rynkową, rekompensującą wyższe koszty produkcji.

Substancje zapachowe, odkładające się w tłuszczach bardziej otłuszczonych mięsnych kurcząt z alternatywnego chowu, poprawiają lub pogarszają jego smakowitość. Żywiąc ptaki paszami z udziałem wybranych ziół, można skutecznie wpływać na jakość mięsa kurcząt, poprzez jakość tłuszczu (Gilewski i in., 2010)

W UE, warunki chowu i określenie alternatywnego brojlera, zostało uregulowane rozporządzeniem UE/543/2008 wg którego, w ekstensywnym, ściółkowym chowie, minimalny wiek kurcząt, wynosi 56 dni, a maksymalna gęstość obsady, nie przekracza 15 ptaków lub 25 kg/m2 podłogi. Natomiast przy chowie wybiegowym, wielkość wylotów z kurnika na wybieg, powinna wynosić 4 m2/100 m2 kurnika. Obsada w tym systemie utrzymania, maksymalnie powinna wynosić 13 ptaków lub 27,5 kg/m2. Na Rycinie 6, przedstawiono koszty produkcji brojlerów: w chowie tradycyjnym/konwencjonalnym, ekstensywnym – w brojlerni i na wolnym wybiegu. W porównaniu z tradycyjnym chowem brojlerów, koszty w ekstensywnym chowie są większe o 31%, a na wybiegu – o 41%. Jak wynika z Ryciny 6, główną przyczyną wzrostu kosztów, jest cena paszy (gorsze jej wykorzystanie), następnie mniejsza gęstość obsady kurcząt/1 m2 użytkowej powierzchni i inne zmienne koszty (dodatkowe koszty ogrzewania). Brojlery wyprodukowane w tych systemach, muszą zatem być droższe, by zrekompensować producentowi – dodatkowe koszty.

Promocją sprzedaży tych drogich produktów, zajmują się zwykle sklepy z naturalną żywnością lub indywidualni dostawcy. Ze względu jednak na niewielką ilość zainteresowanych konsumentów (wysokie ceny), bezpośrednia sprzedaż ekologicznych produktów, ograniczona jest do dużych miast z tym , że obserwuje się pozytywny trend w rozszerzaniu handlu tymi produktami, których rynek obecnie ocenia się na 2-3% jaj i mięsa drobiowego.

Ryc. 6. Składniki kosztów (w €/kg żywej masy) dla brojlerów w tradycyjnym chowie w brojlerni, w ekstensywnym chowie w brojlerni i na wybiegu – utrzymywanych zgodnie z prawodawstwem UE (van Horne, 2016).

Podstawowym warunkiem osiągnięcia w produkcji jaj i mięsa drobiowego opłacalności, jest stosowanie zasad ekonomii, które to słowo w łacińskim języku oznacza – „oszczędność”. Producent winien zatem oszczędnie gospodarować wszystkimi środkami, którymi dysponuje na poszczególnych etapach produkcji, by okazała się ona opłacalna.